تجربه مرگ

تجربه مرگ سوال انسانهاست و در اینجا کتاب های متعددی برای شناخت بیتر موضوع تنهایی و مرگ و سرطان معرفی شده است

تجربه مرگ سوال انسانهاست و در اینجا کتاب های متعددی برای شناخت بیتر موضوع تنهایی و مرگ و سرطان معرفی شده است

خاطره ای خواندنی در مورد مهندس ترکان که نشان می دهد تا سالهای آخر حیات اقدامات موثر در کشور را پیگیری می کرده است

روش برنامه ریزی شخصی و اینکه چگونه به اهداف مان برسیم و برنامه ریزی کنیم در این مقاله از طریق روشی کاربردی توضیح داده شده است.

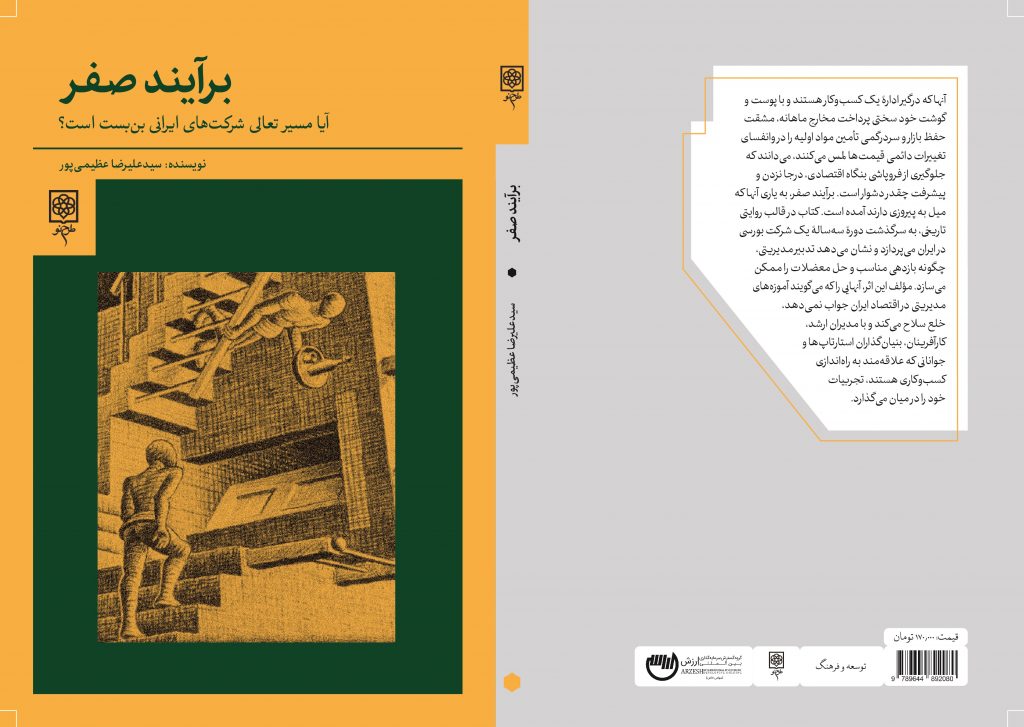

با لطف خداوند و همت دوستان ارجمندم، موفق شدم تالیف کتاب “برآیند صفر” را که چند ماه پیش به پایان برده بودم، در بهمن ماه 1401 توسط انتشارات “طرح نو” به چاپ رسانده و در اختیار علاقمندان به موضعات مدیریتی قرار دهم. در پشت جلد کتاب آمده است: آنها که درگیر اداره یک کسب و …

اصول تصمیم گیری در سازمانهای ایرانی در

برنامه زنده رادیویی تسط سید علیرضا عظیمی پور تشریح شد

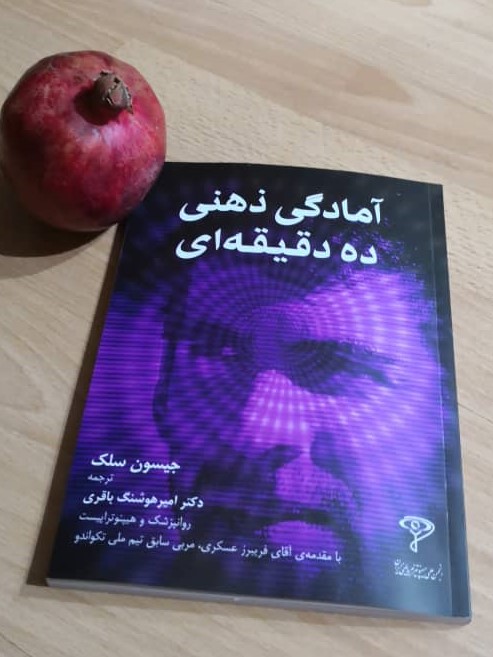

کتاب آمادگی ذهنی ده دقیقه ای به خواننده می آموزاند که اولا باید عاشق کاری باشد که انجام می دهد و ثانیا یاد می دهد که چگونه می توان کاری را که دوست دارید شناسایی کنید!

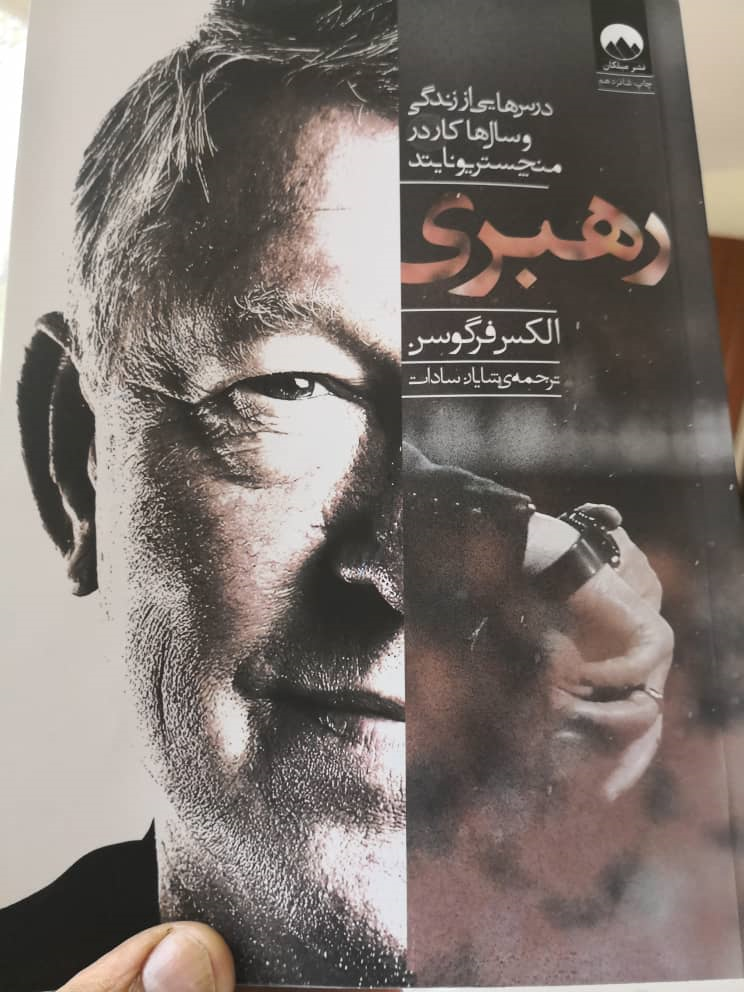

کتاب رهبری (درسهایی از زندگی و سالها کار در منچستر یونایتد) که توسط سر الکس فرگوسن نوشته و توسط شایان سادات ترجمه و نشر میلکان آنرا به زیور طبع آراسته است، در 319 صفحه منشر شده و نسخه ای که خواندم چاپ شانزدهم آنست!

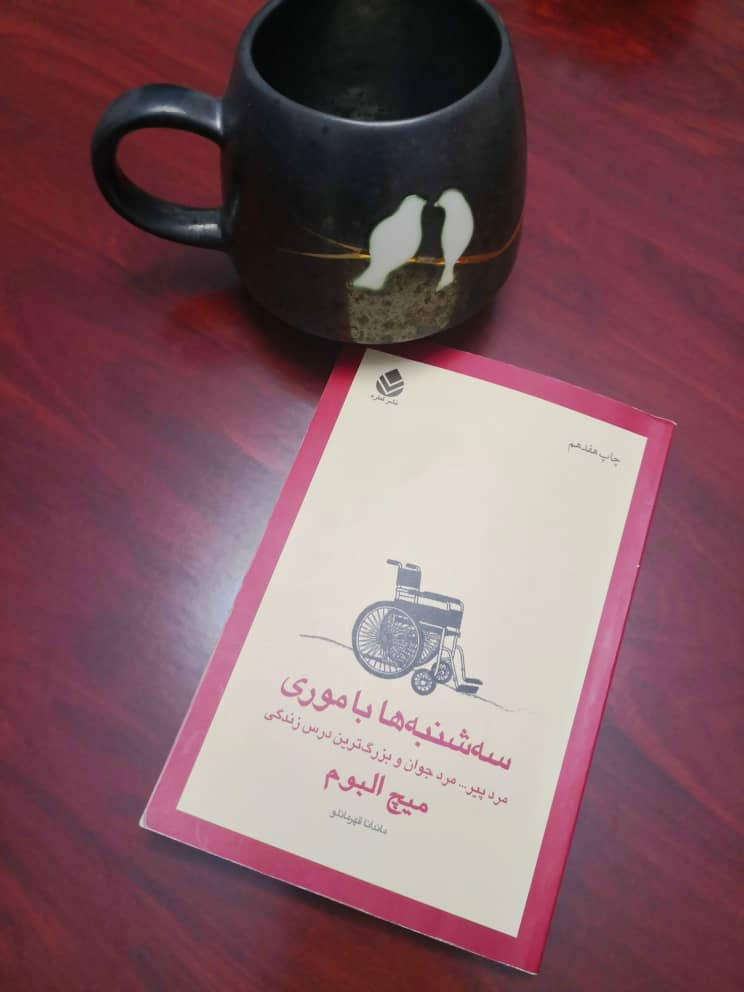

این کتاب تصویر گر لحظاتی است که آرام آرام موری خود را به پایان سفر زندگی اش نزدیک می بیند. بیماری بتدریج اعضای بدن قهرمان اصلی داستان را از کار می اندازد و باعث مرگ سلولی بافتها و ماهیچههای بدن میگردد، موری مرگ را پذیرفته؛ او خواهد مرد اما در واپسین روزهای زندگی میخواهد به کمال برسد.

اعتقاد دارم که جامعه ما بشدت نیازمند تکریم سرمایه های نمادین خود است. قصورهای جامعه ما در اینخصوص جدی است. حتی ما در مورد مردان و زنان بی ادعایی که طی هشت سال جنگ تحمیلی از جان و جوانی خود دست شستند، نیز کوتاهی می کنیم.

کتاب فناوری اطلاعات در مقیاس جهانی، ترجمه سید علیرضا عظیمی پور و به همت نتشارات گرایش تازه منتشر گردید.